1.OBJETIVO

Realizar a parametrização e geração das informações referente as retenções de IRRF, para gerar a DIRF.

2.DEFINIÇÕES

DIRF - Declaração do Imposto sobre a Renda Retido na Fonte

PJ – Pessoa Jurídica

3.RESPONSABILIDADES

Cabe ao responsável fiscal realizar o processamento e atualização das informações da DIRF, ou o responsável mais adequado com entendimento fiscal. Para ter acesso à tela, é necessário apenas a solicitação através do INF1220.

4.PROCEDIMENTO

4.1. Para gerar o arquivo TXT da DIRF, é necessário que a contabilidade do ano referente aos prestadores de serviço que tiveram retenção de IRRF esteja consolidado.

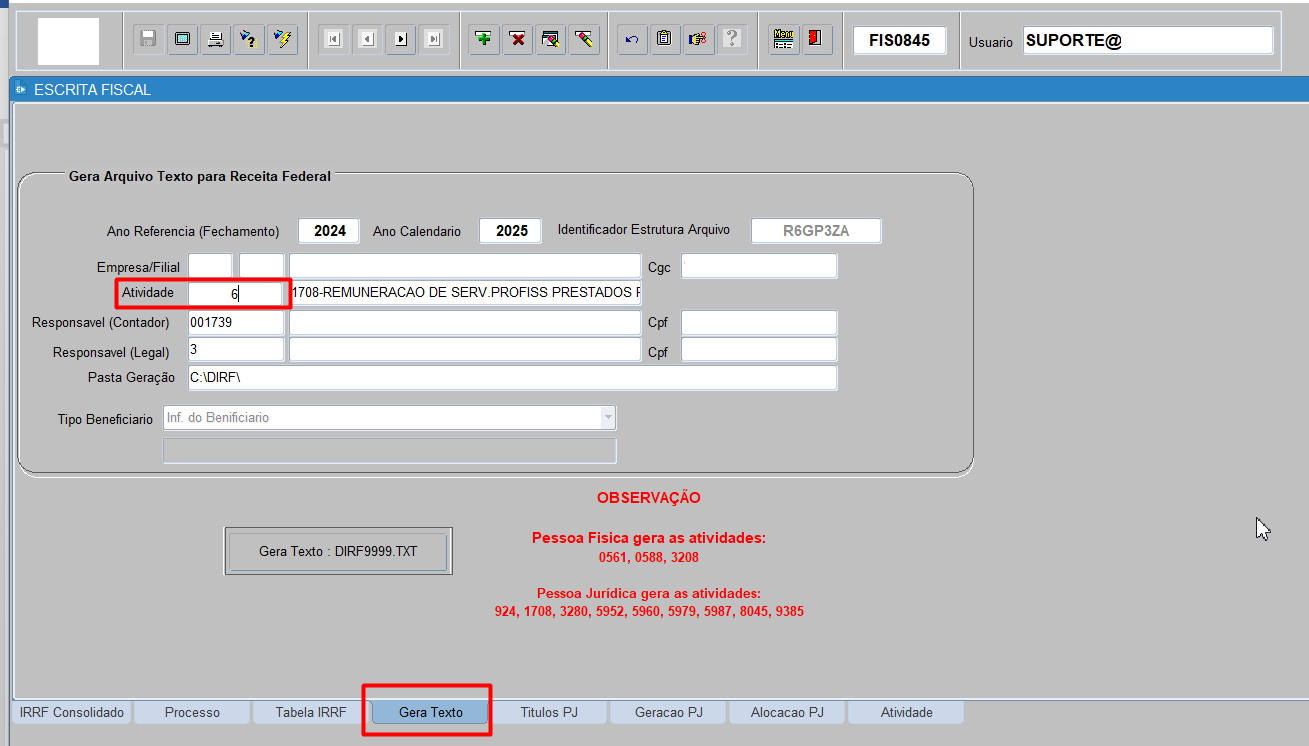

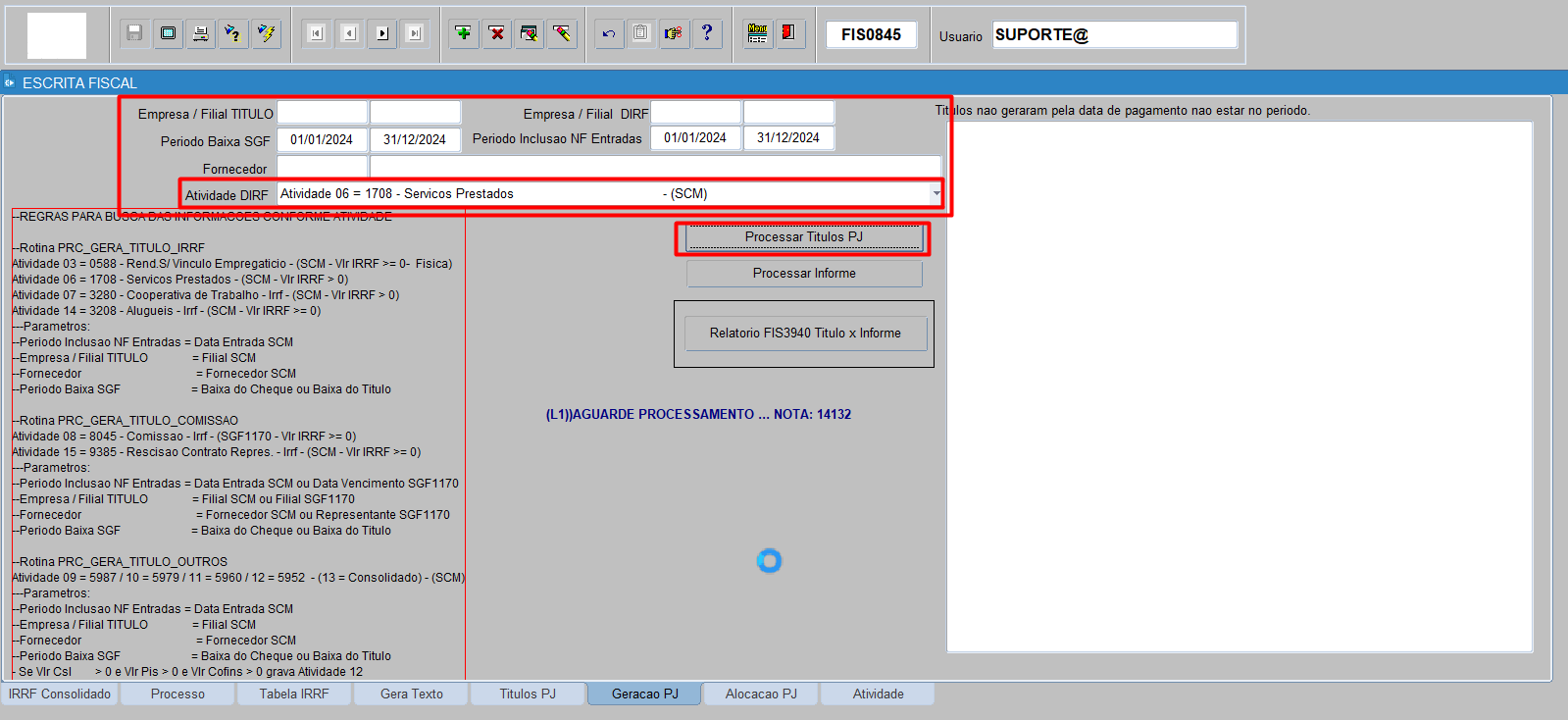

4.2. Após isso, é necessário que no FIS0845 aba Geração PJ, faça o processamento das atividades que irão compor a DIRF (Processar títulos PJ). No campo “Atividade DIRF” existe outras atividades que podem ser processadas de forma individual. Além disso, caso tenha diversas filiais com retenção de IRRF, é necessário processar filial por filial.

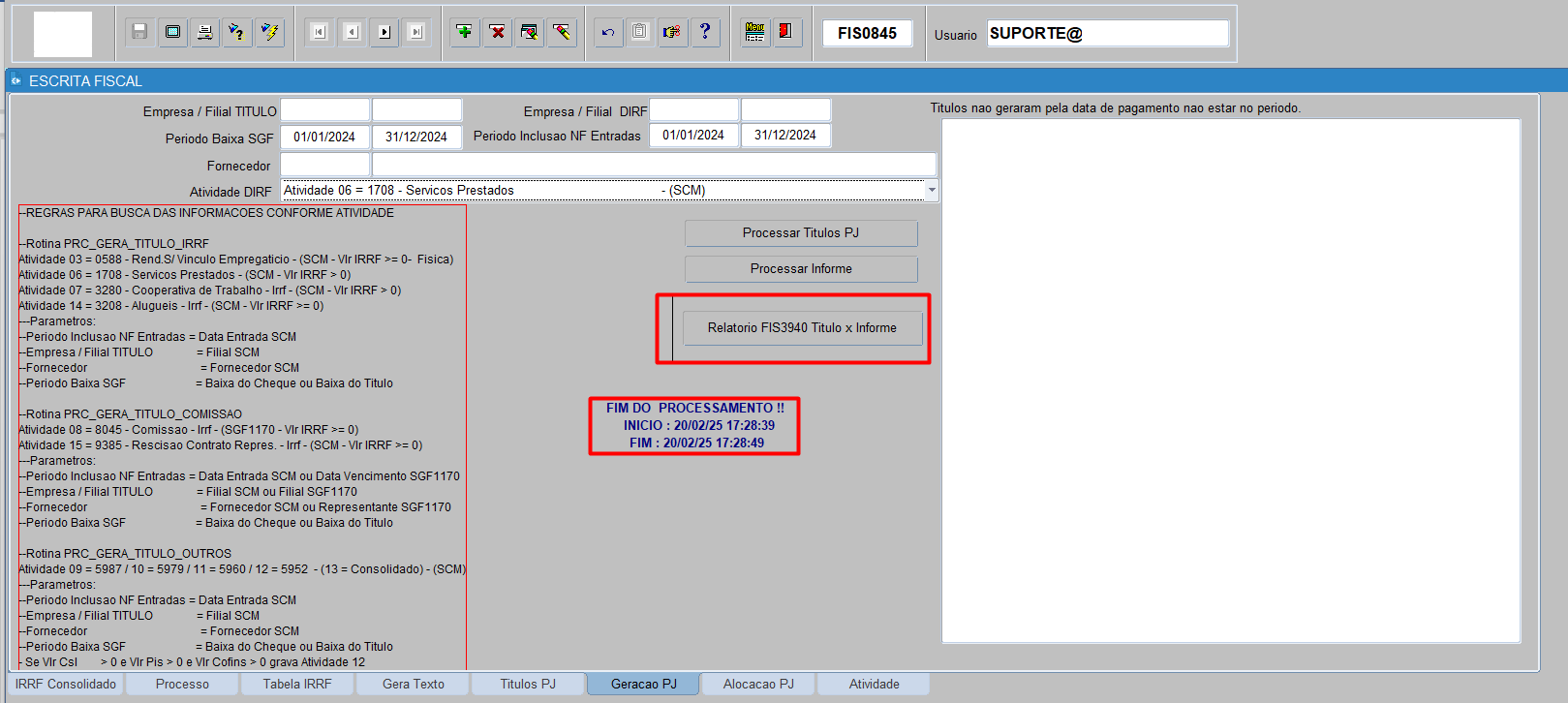

4.3. Após processar todos os códigos que contém alguma retenção de IRRF, o sistema tem um relatório para conferir os valores da retenção.

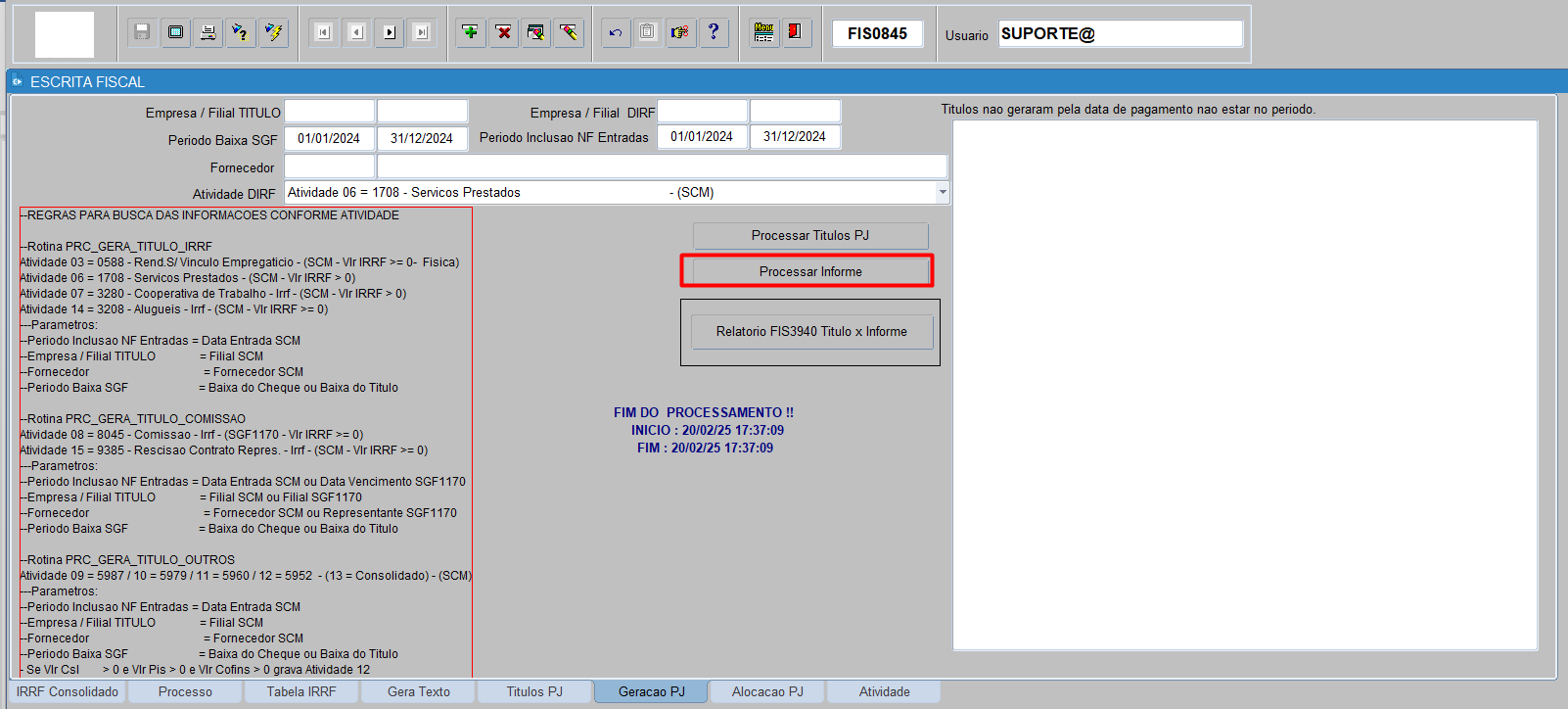

4.4. Depois de conferir os valores, é preciso que seja feito o processamento do informe (Processar Informe), assim, irá carregar as informações para a aba IRRF Consolidado.

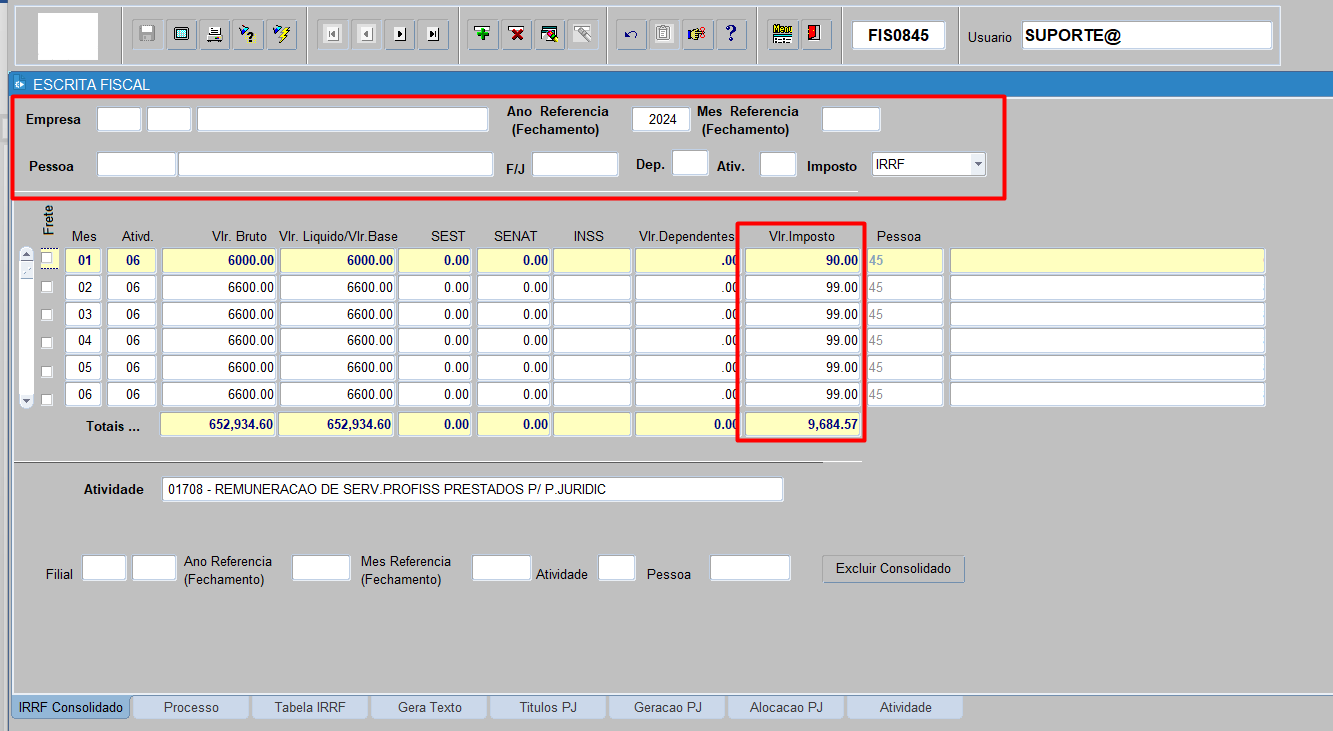

4.5. Na aba IRRF Consolidado, é necessário informar a empresa, filial e o ano de referência. Após isso, passar os campos com o “enter” até passar pelo “Imposto - IRRF”. Feito isso, será puxado em tela as informações de todas as retenções do IRRF, sendo organizadas por mês crescente, respeitando cada fornecedor.

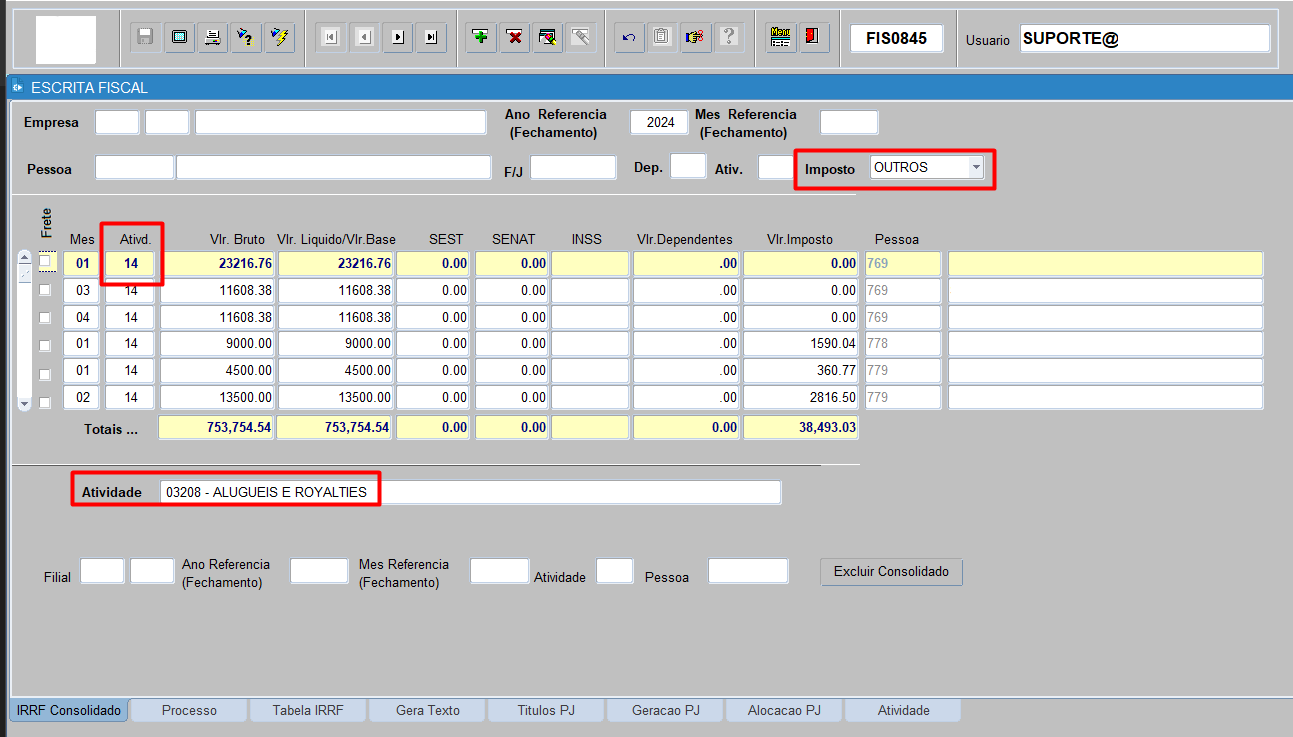

4.6. Existe um tratamento no FIS0845 que é para os códigos das atividades maior do que 9. Quando for maior, ele será informado quando o tipo do imposto for “Outros”. Nesse caso, os códigos que entram nessa regra são, 10 – 5979 (PIS) 11 – 5960 (COFINS) 12 – 5952 (PIS, COFINS, CSLL, que é o CSRF), 14 – 3208 (Aluguéis e Royalites). Essa visualização não impacta nada na DIRF, apenas a visualização dentro do ERP.

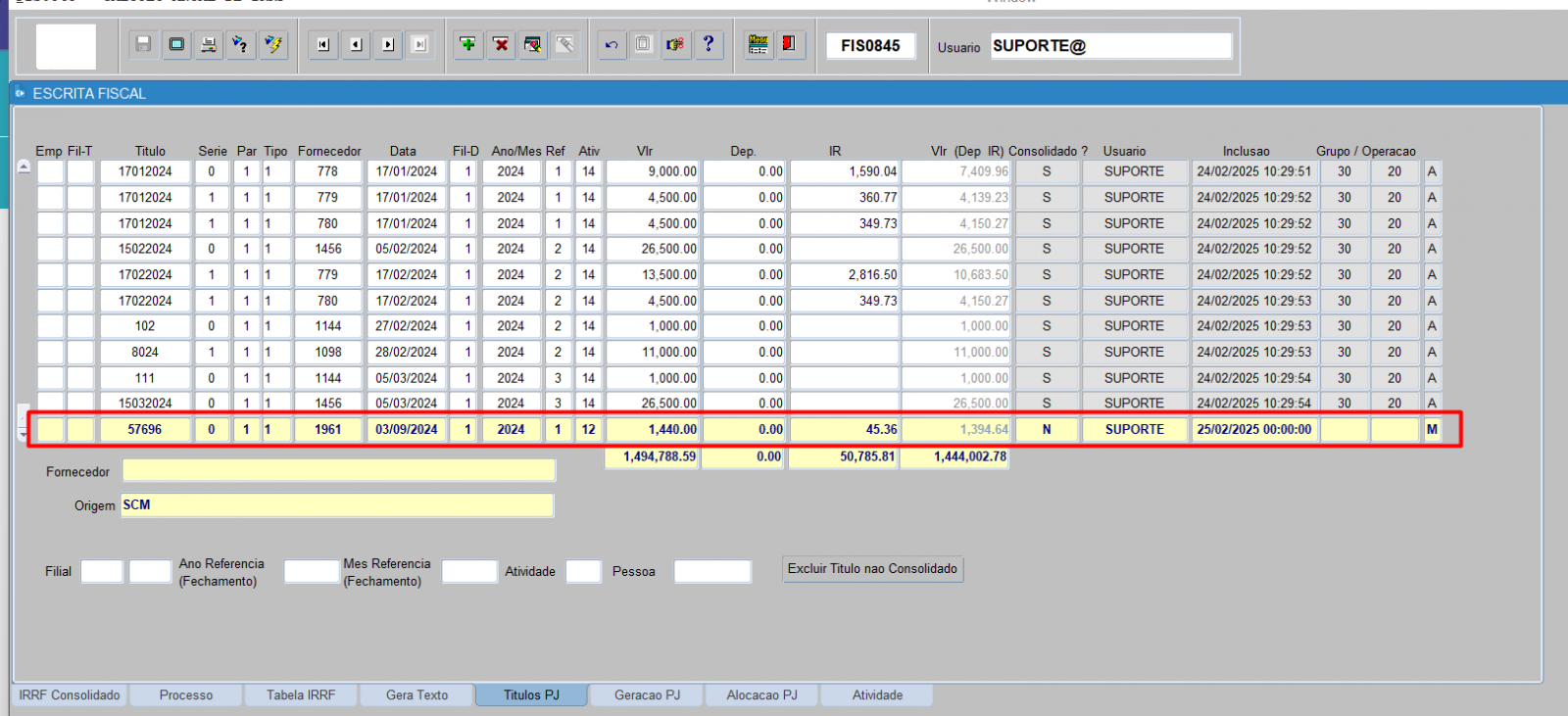

4.7. Quando for necessário incluir um registro de forma manual, é preciso incluí-lo na aba Títulos PJ, informando os dados pertinentes ao mês da nota e a atividade que pertence a retenção. Demais informações sobre as colunas estão no manual.

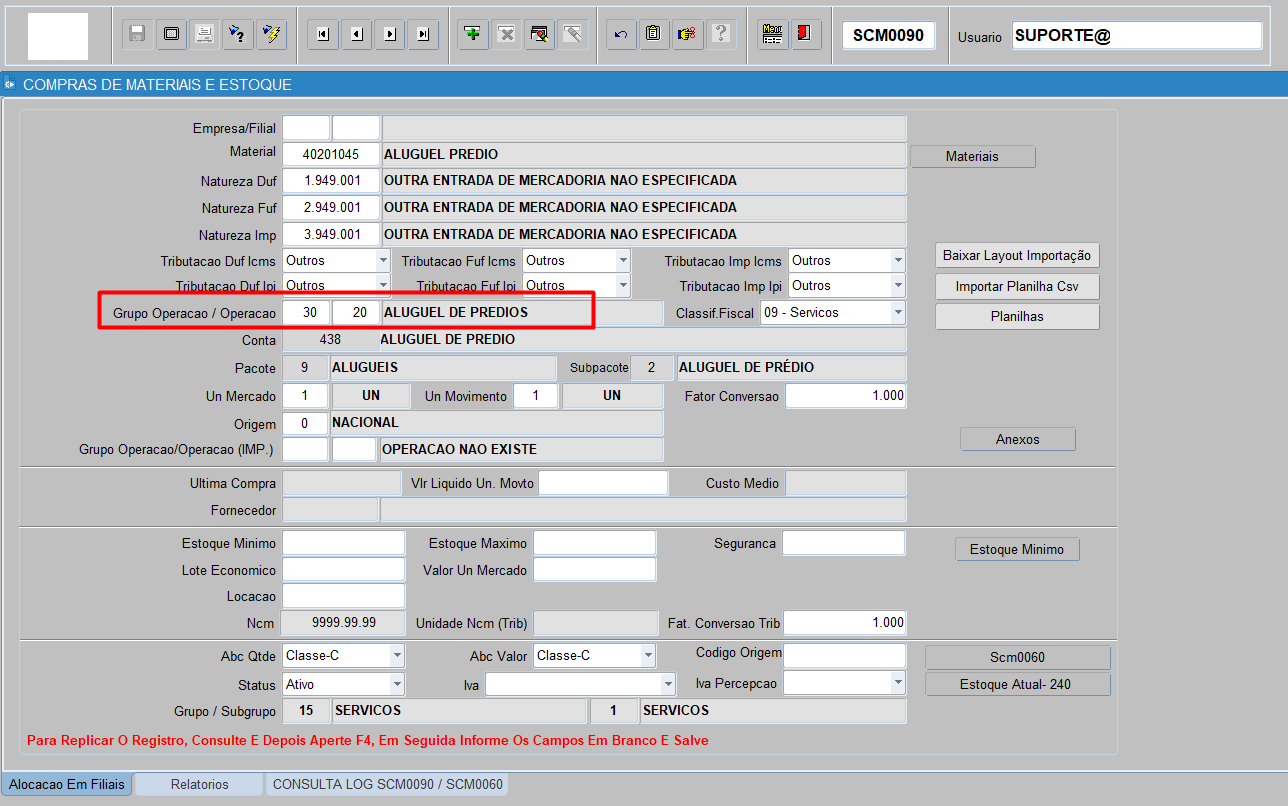

4.8. Quando processado a informação na aba “Geração PJ” referente ao botão “Título PJ” e os títulos não aparecem nessa aba, significa que a conta contábil que está cadastrada no produto no SCM0090, não está vinculada com um código da DIRF no FIS0845.

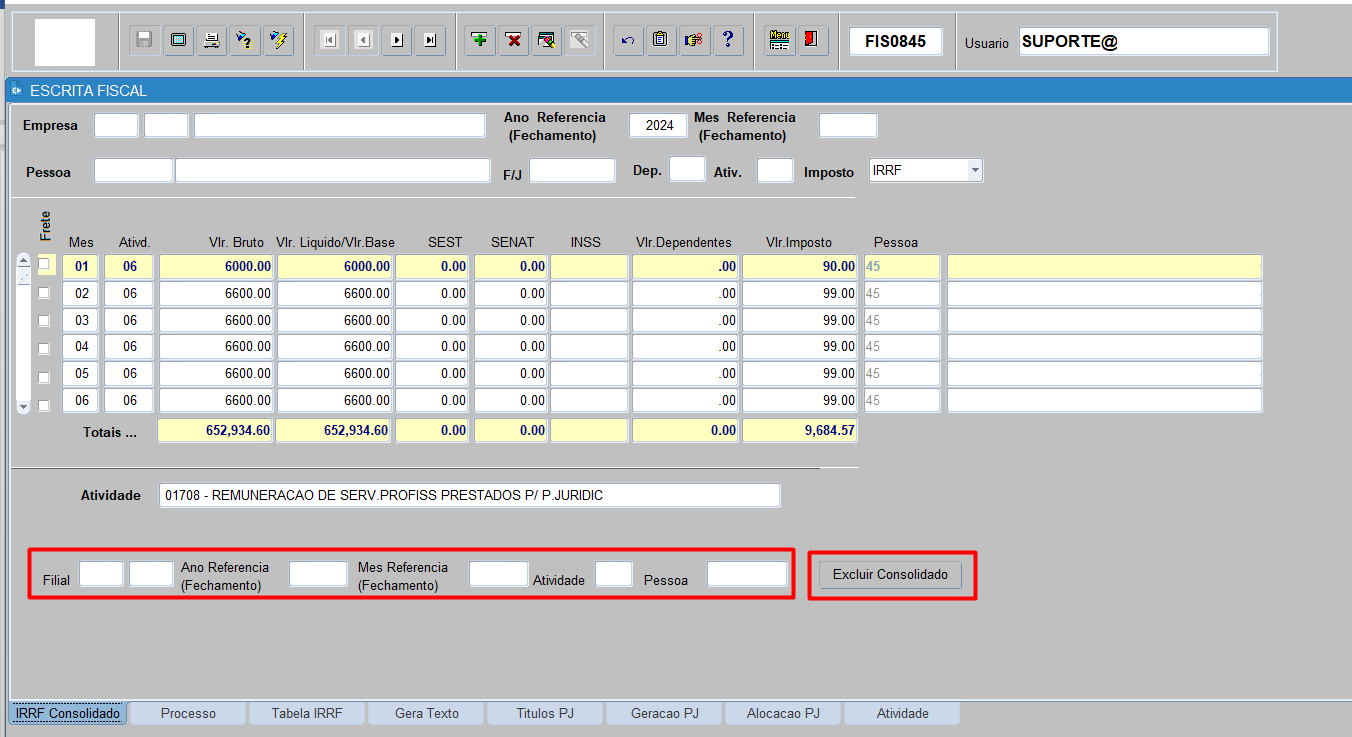

4.9. Caso tenha processado o informe e após isso, ter percebido algum erro ou NF faltante, para que puxe essa alteração/correção, é necessário excluir essa consolidação feita, informando o período.

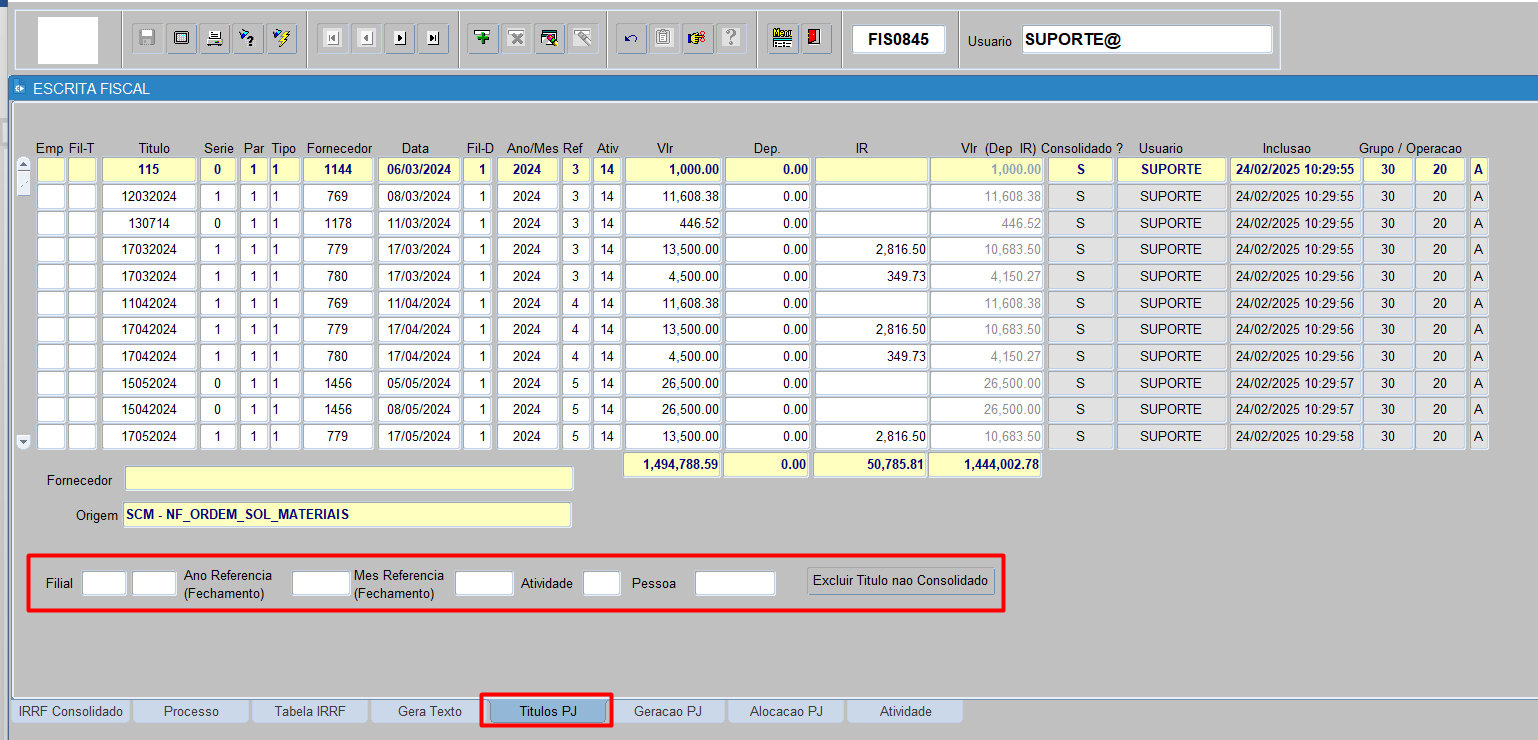

4.10. Após excluir na aba IRRF Consolidado, é preciso fazer o mesmo procedimento de exclusão na aba Títulos PJ.

4.11. Com o período excluído e a correção feita, o processo é o mesmo de processar as informações na aba Geração PJ, e depois processar o Informe para carregar as informações para a aba IRRF Consolidado.

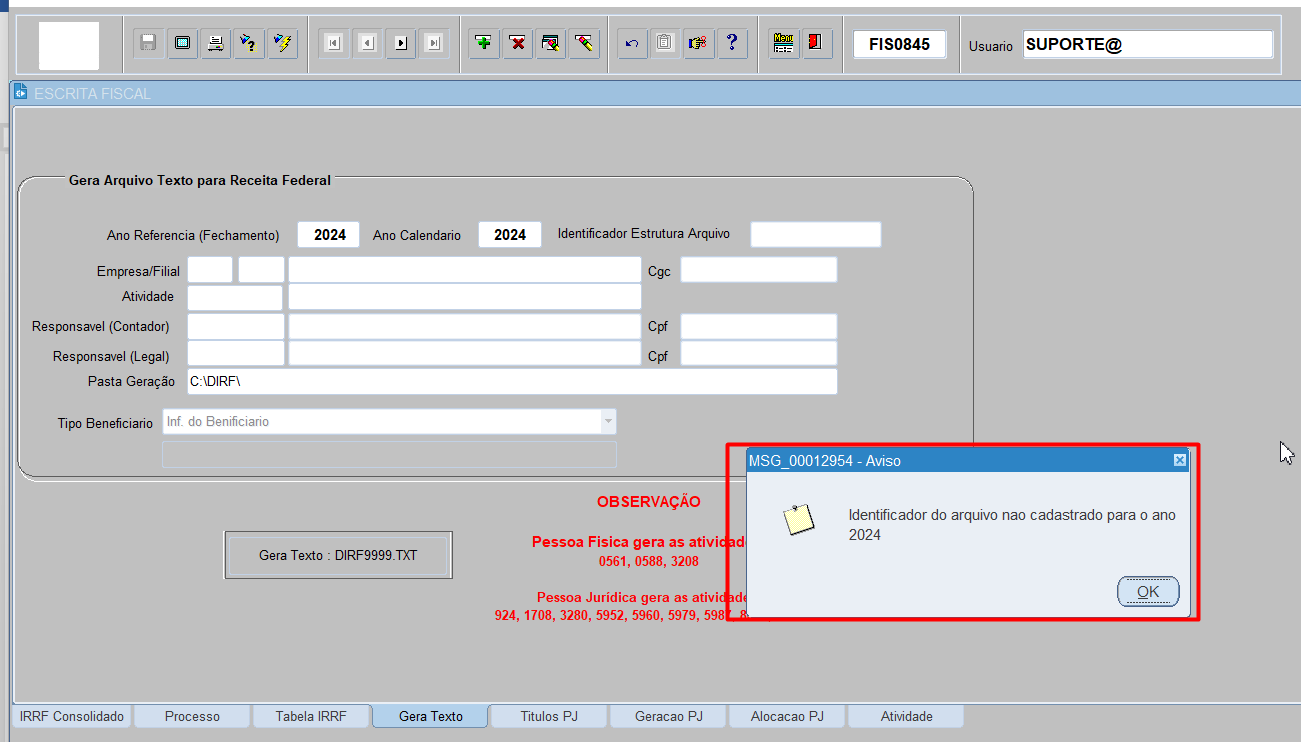

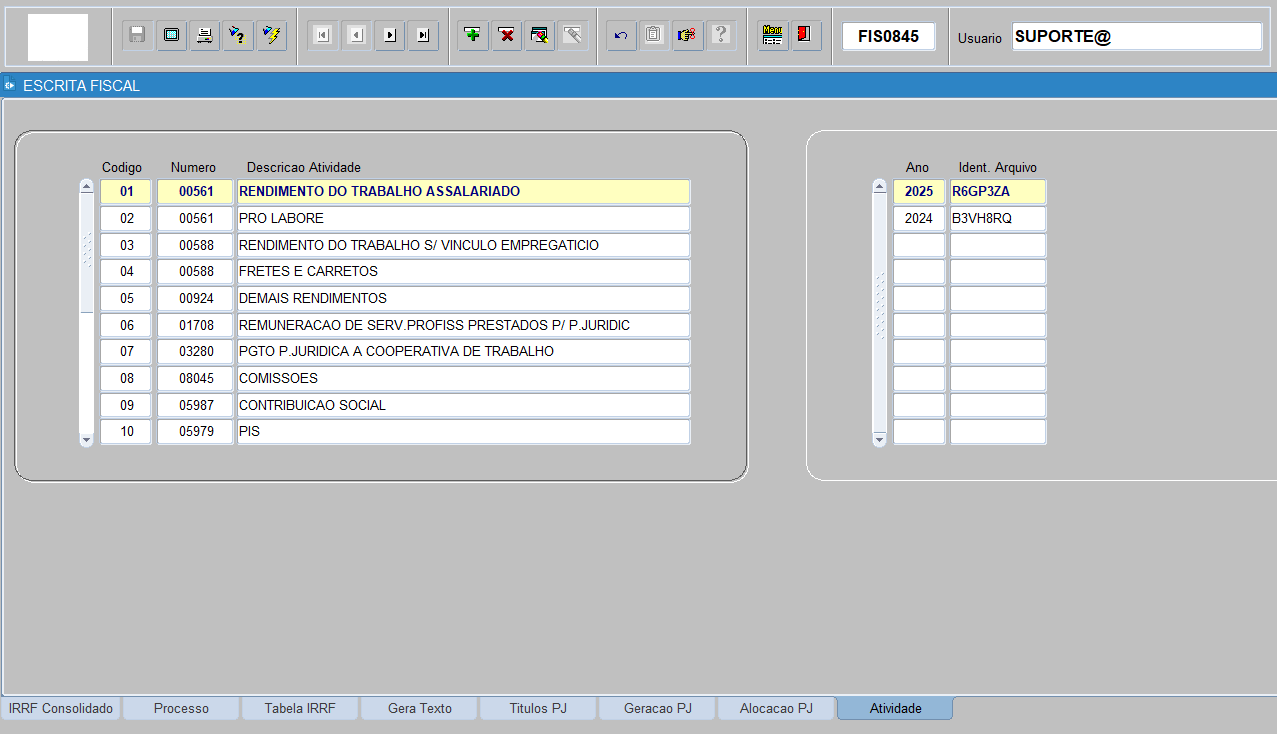

4.12. Para gerar o arquivo txt, é necessário que tenha o identificador cadastro, esse identificador é a própria RFB que disponibiliza.

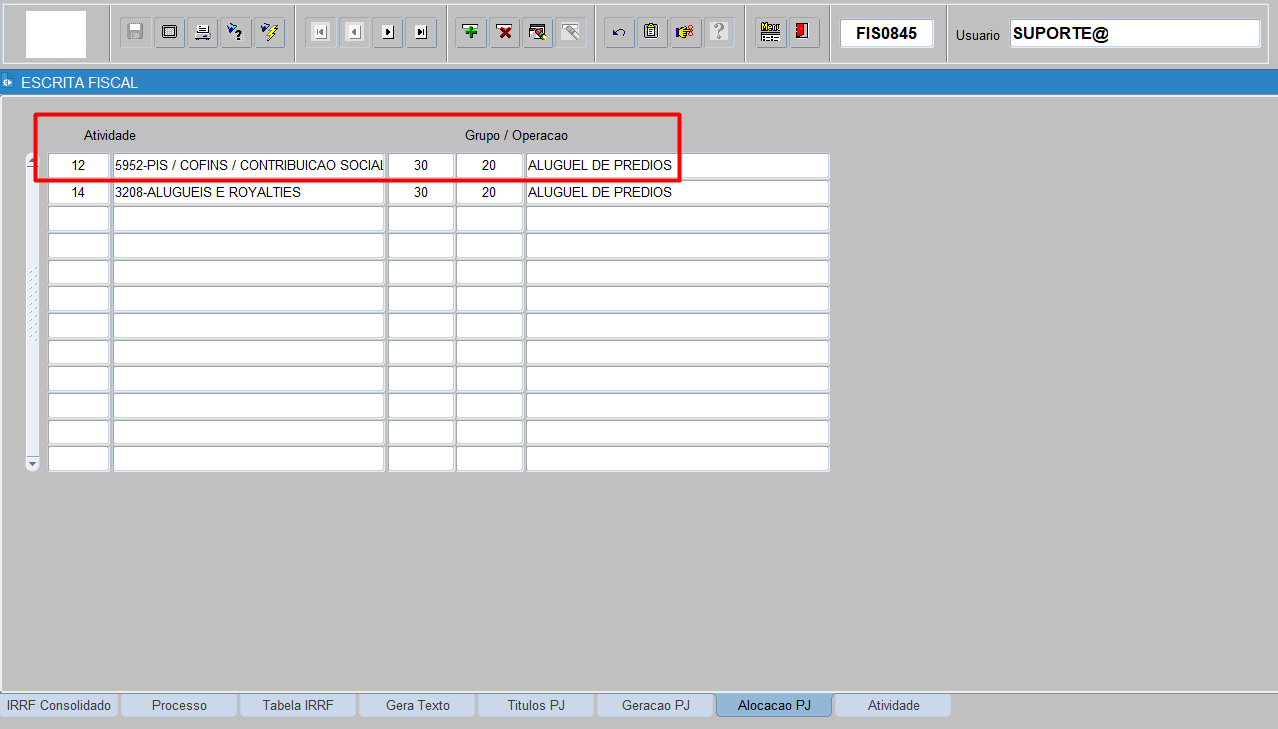

4.13. Na aba Atividade dentro do FIS0845 que será feito esse cadastro, referente ao ano de 2025.

4.14. Agora já pode ser gerado o txt para importar no programa da DIRF. Lembrando que pelo ERP, é gerado um arquivo txt por código de atividade. Após gerar todos os arquivos txt das atividades, basta importar no programa da DIRF.