1.OBJETIVO

A operação de devolução seguirá de acordo com o Ajuste SINIEF 14/2024, que trata da devolução simbólica da mercadoria.

2.DEFINIÇÕES, TERMINOLOGIAS E ABREVIATURAS.

2.1. SINIEF. Sistema Nacional Integrado de Informações Econômico-Fiscais.

3.RESPONSABILIDADES

3.1. FISCAL. Responsável com conhecimento técnico por realizar os cadastros das operações de devolução e venda de acordo com a legislação vigente.

3.2. ANALISTA. Responsável por utilizar o Ajuste SINIEF 14/2024, faturando a nota fiscal tanto a de entrada de devolução como a de venda para o cliente.

4.PROCEDIMENTO

Para atender aos requisitos da legislação do Ajuste SINIEF 14/2024 e sua atualização 47/2025, é necessário realizar cadastros fiscais no FIS0001 e no FIS0012.

O Ajuste SINIEF 14/2024 tem dois pontos importantes a serem considerados para quem precisa utilizar dos seus efeitos. O primeiro é identificar qual é a posição da empresa diante dos processos que o SINIEF 14/2024 possibilita.

Se a empresa for quem está emitindo a NF-e para cliente que emite NF-e. Então, quem deve fazer a devolução simbólica é o cliente. Logo, não será necessário realizar a criação da Operação de Retorno Integral, apenas a Operação de Venda para Consumidor Diverso. Que será tratado no ponto 4.13.

Se a empresa for quem está emitindo a NF-e para cliente que não emite NF-e. Então, quem deve fazer a devolução simbólica é o fornecedor. Sendo assim, será necessário criar a Operação de Retorno integral e a Operação de Venda para Consumidor Diverso. Acompanhe o processo a partir do ponto 4.1.

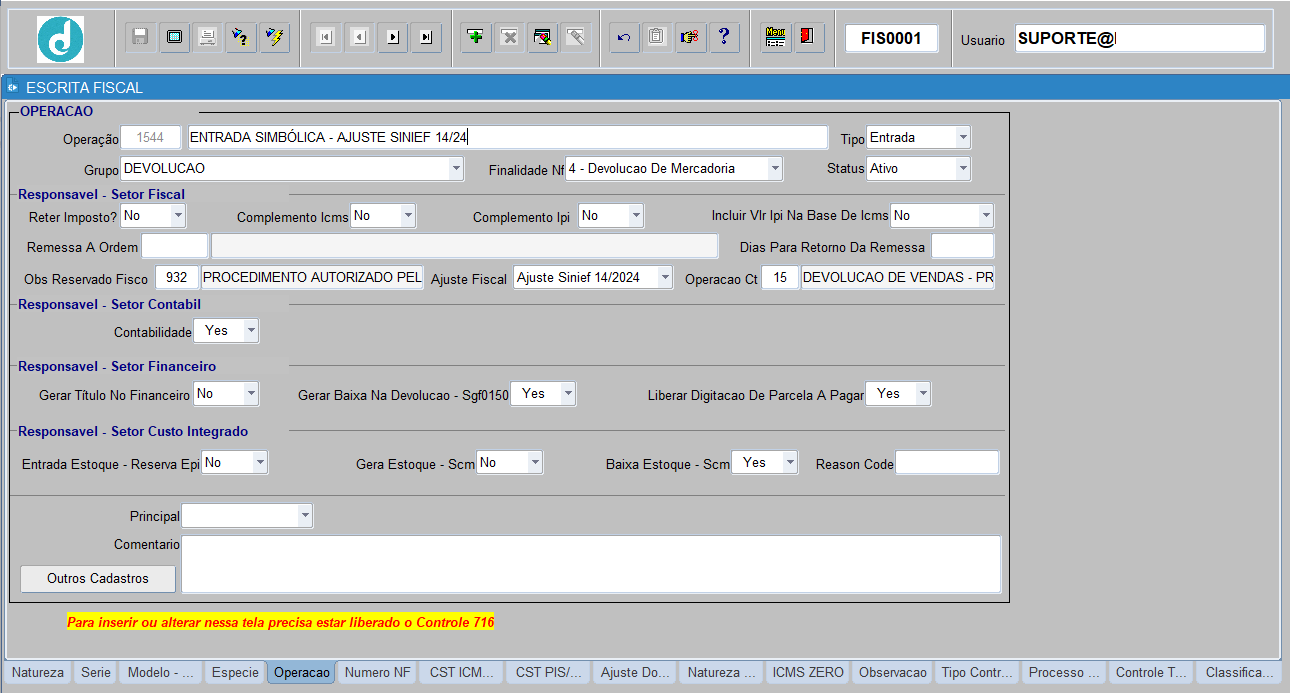

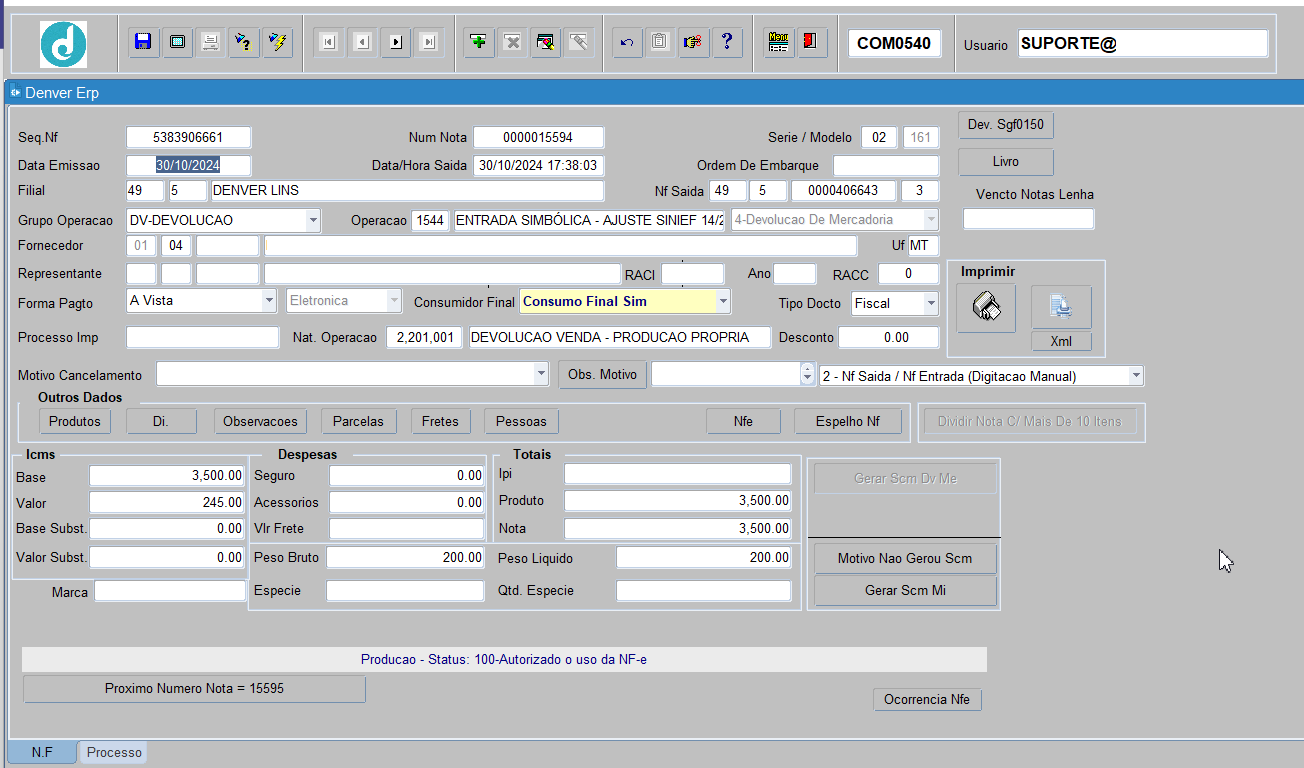

4.1. Operação Devolução Própria. No FIS0001 aba “Operação” é onde será cadastrado a operação de “Devolução Simbólica”. Pois, como foi faturado a NF-e para um cliente que não pode emitir NF-e, a empresa responsável por fazer esse processo é o emitente da NF-e. De acordo com o SINIEF, os registros a seguir devem ser informados na DANFE de Devolução Simbólica.

4.1.1. No campo “finNFe - Finalidade de emissão da NF-e”, o código “5=Nota de crédito”;

4.1.2. No campo “tpNFCredito - Tipo de Nota de Crédito”, o código “03=Retorno por Recusa na Entrega ou Por Não Localização do Destinatário na Tentativa de Entrega”;

4.1.3. No grupo “prod - Detalhamento de Produtos e Serviços”, as mesmas informações da NF-e de saída original;

4.1.4. No campo “natOp - Descrição da Natureza da Operação”, o texto “Retorno por Recusa ou não localização - Ajuste SINIEF 14/24”;

4.1.5. No campo “infAdFisco - Informações Adicionais de Interesse do Fisco”, o texto “Procedimento autorizado pelo Ajuste SINIEF 14/24”;

4.1.6. No campo “refNFe - Chave de acesso da NF-e referenciada”, a chave de acesso da NF-e de saída original.

4.2. O ponto 4.1.5 pode ser cadastrado no FIS0001 aba “Observação”, para ser utilizado no cadastro da operação.

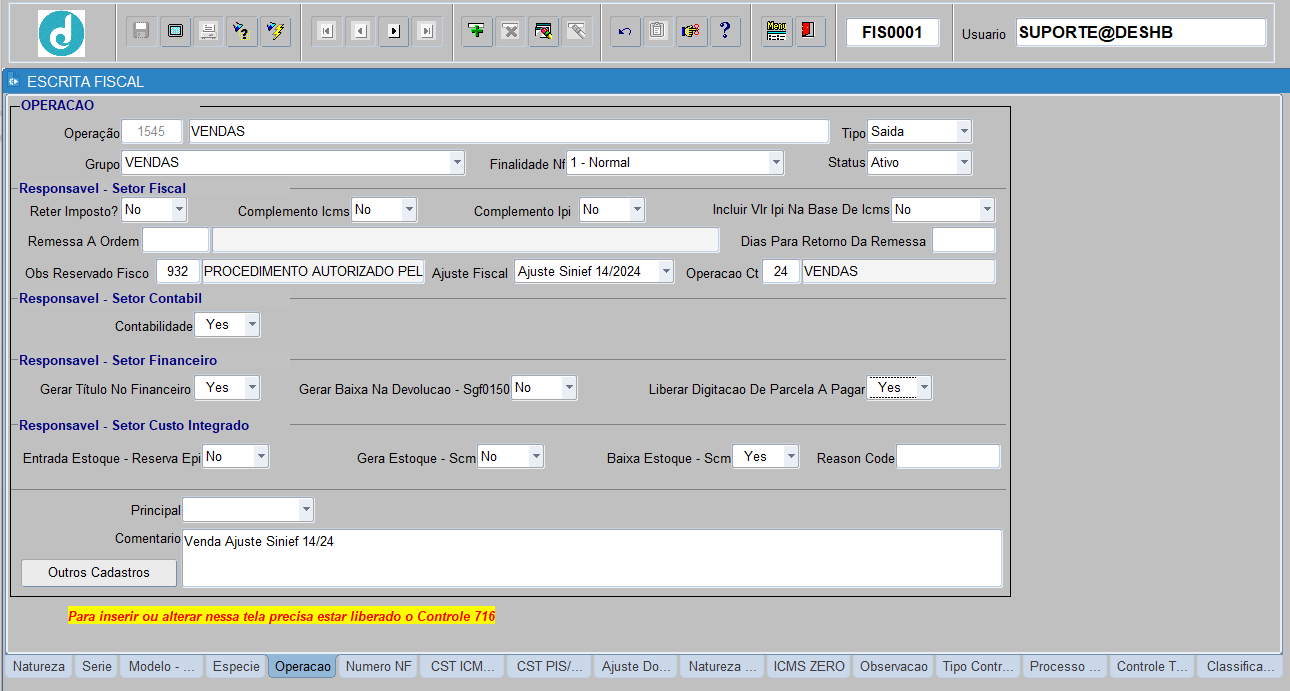

4.3. Cadastro FIS0001. Para atender as demandas legislativas, foram criados três campos no FIS0001 aba “Operação”. Sendo eles;

4.3.1. Obs. Reservado Fisco. Os códigos de observação serão cadastrados no FIS0001 aba “Observação”. Após cadastrado irá gerar um código, esse código deve ser informado nesse campo reservado ao fisco. O que foi cadastrado irá sair nas informações complementares da nota fiscal.

4.3.2. Ajuste Fiscal. O ajuste fiscal irá servir para identificar qual SINIEF está sendo utilizado, até o momento para devolução tem-se o SINIEF 14/2024 e SINIEF 14/2024.

4.3.3. Operação CT. A operação de CT irá servir para que essa operação nova cadastrada não gere um novo CT, mas sim, utilizar o CT que for cadastrado nesse campo.

Os demais cadastros irão seguir conforme a necessidade da empresa.

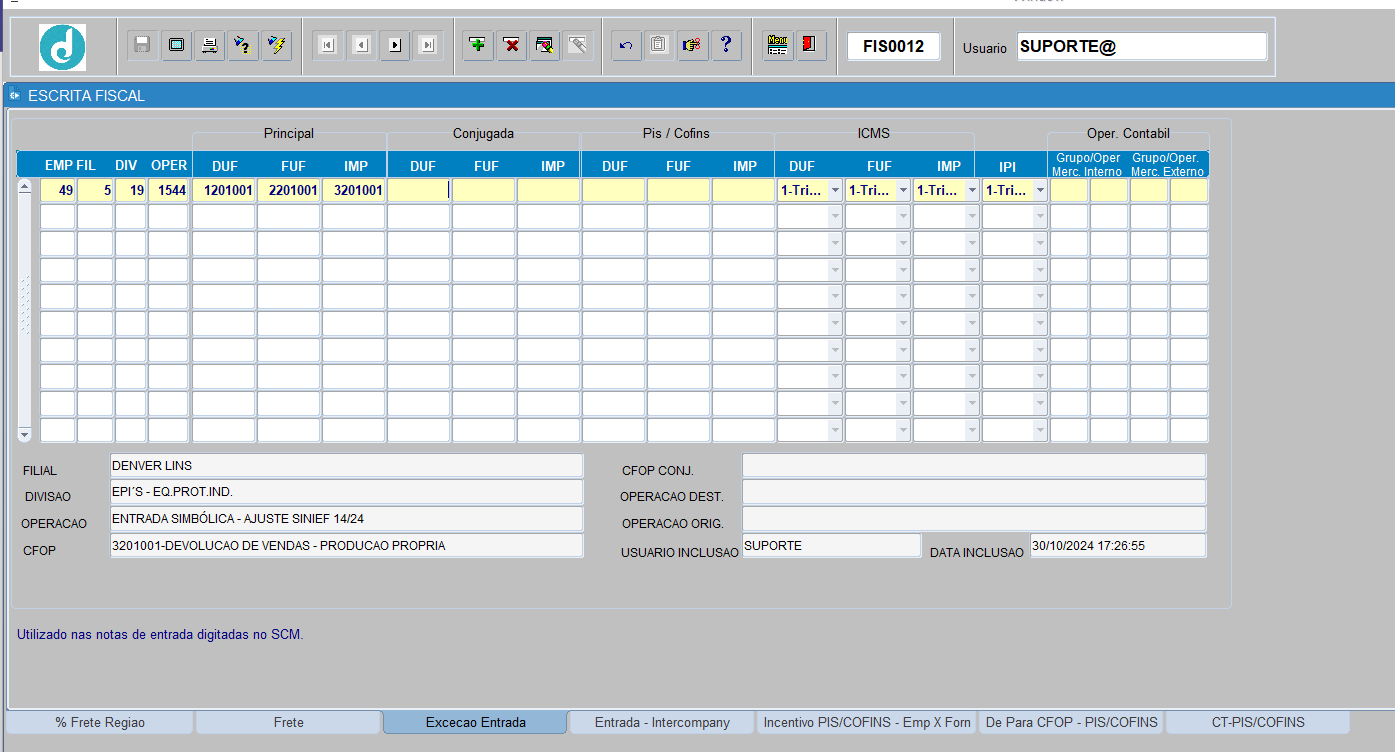

4.4. Depois de criado a operação no FIS0001, no FIS0012 aba “Exceção Entrada” é necessário criar o cadastro para a entrada dessa nota fiscal na própria empresa, e no FIS0012 é onde será informado o CFOP que será utilizado para essa NF-e.

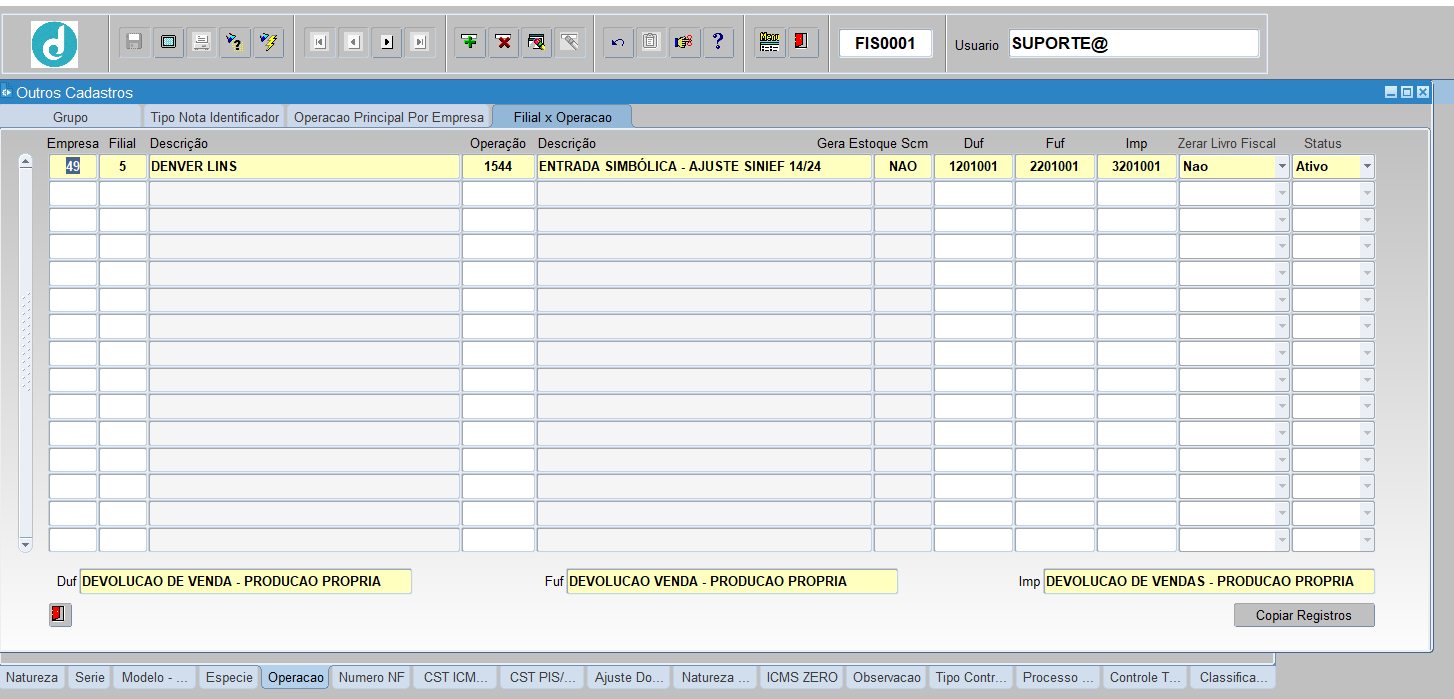

4.5. Com o cadastrado no FIS0012 feito, é preciso que a operação seja cadastrada no FIS0001, aba “Operação” no botão “Outros Cadastros” e na tela aberta, na aba “Filial x Operação” para dar entrada. Esse cadastro vai ser utilizado no COM0540, para quando for fazer a nota de Retorno Simbólico, se atentar ao cadastro do CFOP no FIS0012 e utilizar o mesmo nesse cadastro do FIS0001.

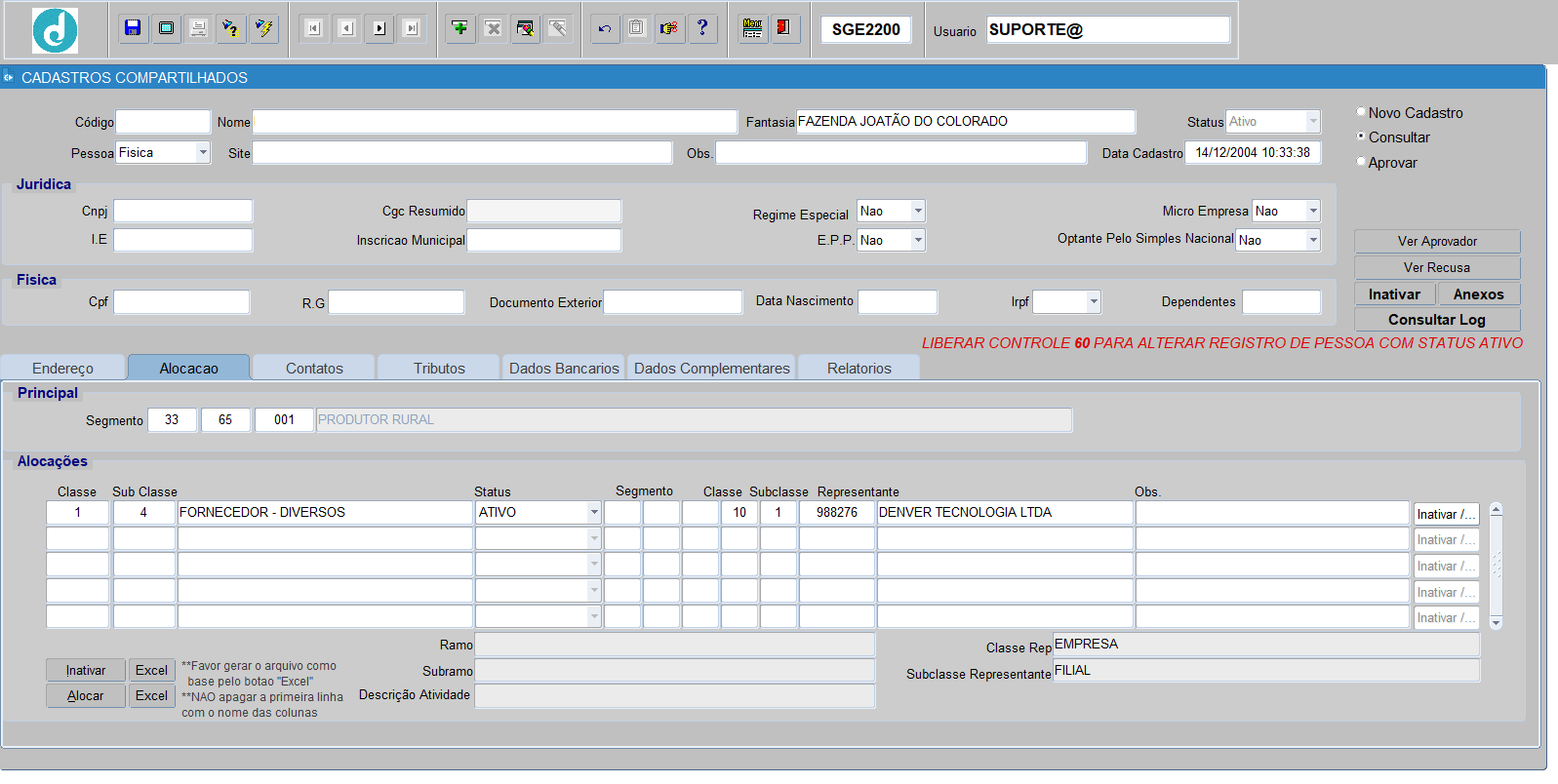

4.6. Para o COM0540, como aquele cliente não emite NF-e, será necessário realizar a nota de Retorno Simbólico, e para isso, o cliente deve ter uma alocação em seu cadastrado como um fornecedor no SGE2200. Nesse caso para exemplo, será utilizado a classe e subclasse 1 / 4, mas varia de acordo com o código de cada empresa que está fazendo esse processo.

4.7. Feito todo esse processo de parametrização, chegou a hora de emitir a nota de Retorno Simbólico, no módulo COM0540 que irá gerar a NF-e no SCM0203. Quando chegar no campo “Operação”, será utilizada a operação que foi criada anteriormente e no campo “NF Saída” referenciar a nota fiscal de venda.

4.8. Depois de ter feito a entrada simbólica das mercadorias, é preciso realizar o faturamento para o novo cliente a qual será vendida a mesma mercadoria que se encontra na nota fiscal original, para isso, é necessário criar uma nova operação de venda de acordo com o SINIEF 14/2024. Lembrando do que é solicitado de acordo com a legislação para que seja informado na DANFE.

4.8.1. No campo “infAdFisco - Informações Adicionais de Interesse do Fisco”, o texto “Procedimento autorizado pelo Ajuste SINIEF 14/24”;

4.8.2. No grupo “Local da Retirada", a identificação do endereço do destino declarado na NF-e de saída original; O local de retirada será informado de forma automática na DANFE quando foi gerado essa nova nota de venda, esse ponto será visto com maior detalhe no ponto 4.11.3.

4.8.3. No campo “refNFe - Chave de acesso da NF-e referenciada”, as chaves de acesso da NF-e de saída original e da que trata a cláusula segunda.

4.8.4. Para alimentar o “infAdFisco” é necessário alimentar o campo “Obs. Reservado Fisco” como foi orientado anteriormente para a operação de Retorno Simbólico.

4.8.5. Finalidade NF. A finalidade da operação será “1-Normal”, pois se trata de uma venda.

4.8.6. Notas Referenciadas. Para realizar a nota de venda é necessário inserir a chave das duas notas anteriores, a da nota fiscal de venda original e a de retorno simbólico.

4.8.7. Operação CT. Irá servir para que essa operação nova cadastrada não gere um novo CT, mas sim, utilizar o CT que for cadastrado nesse campo.

4.9. Os demais cadastros irão seguir conforme a necessidade da empresa. Lembrando que o nome para essa operação foi utilizado apenas para fins de teste, sendo necessário que o responsável fiscal cadastre o nome para diferenciar quando for a venda de acordo com o SINIEF 14/24.

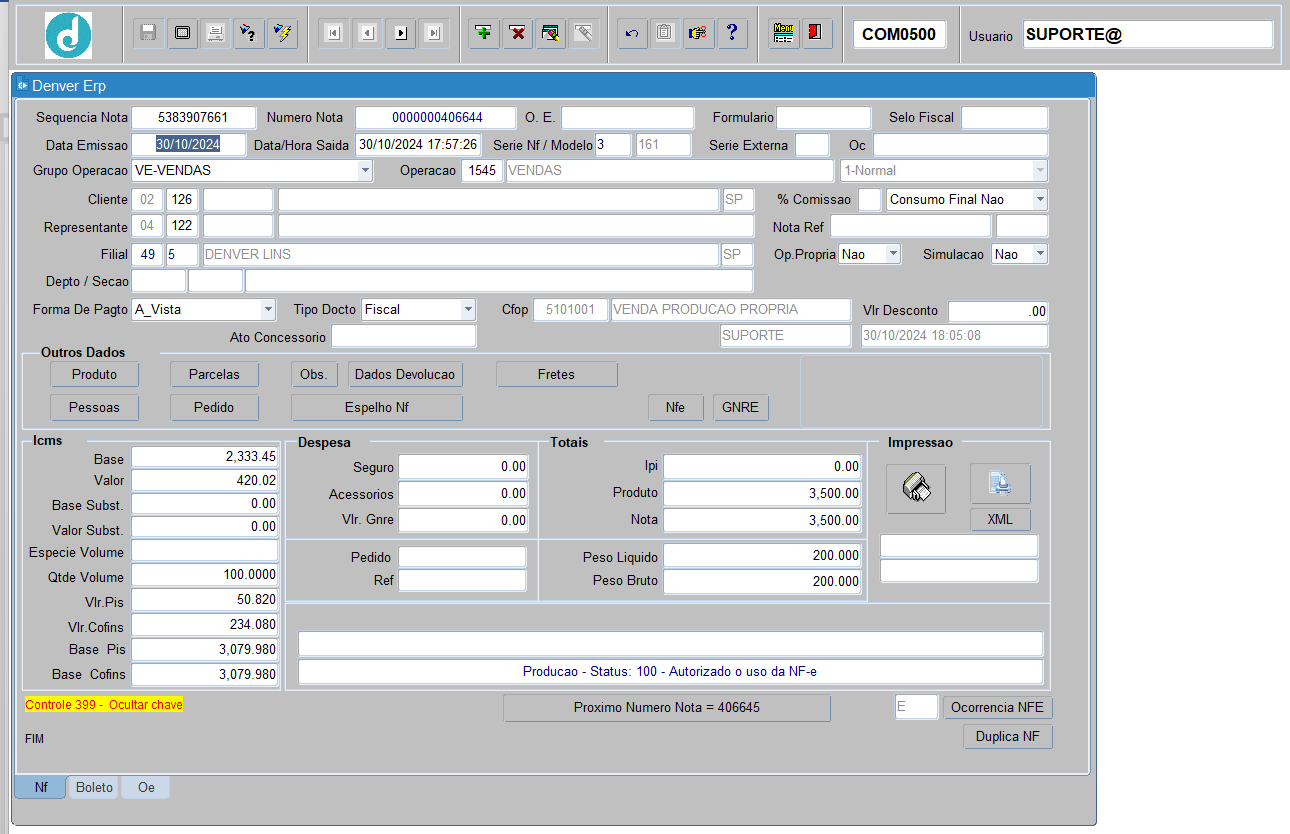

4.10. Após criado a operação que será utilizado para realizar a venda para o novo cliente, o procedimento de venda será feito diretamente na tela COM0500 ou COM9000 (Para aqueles que faturam pelo COM9000).

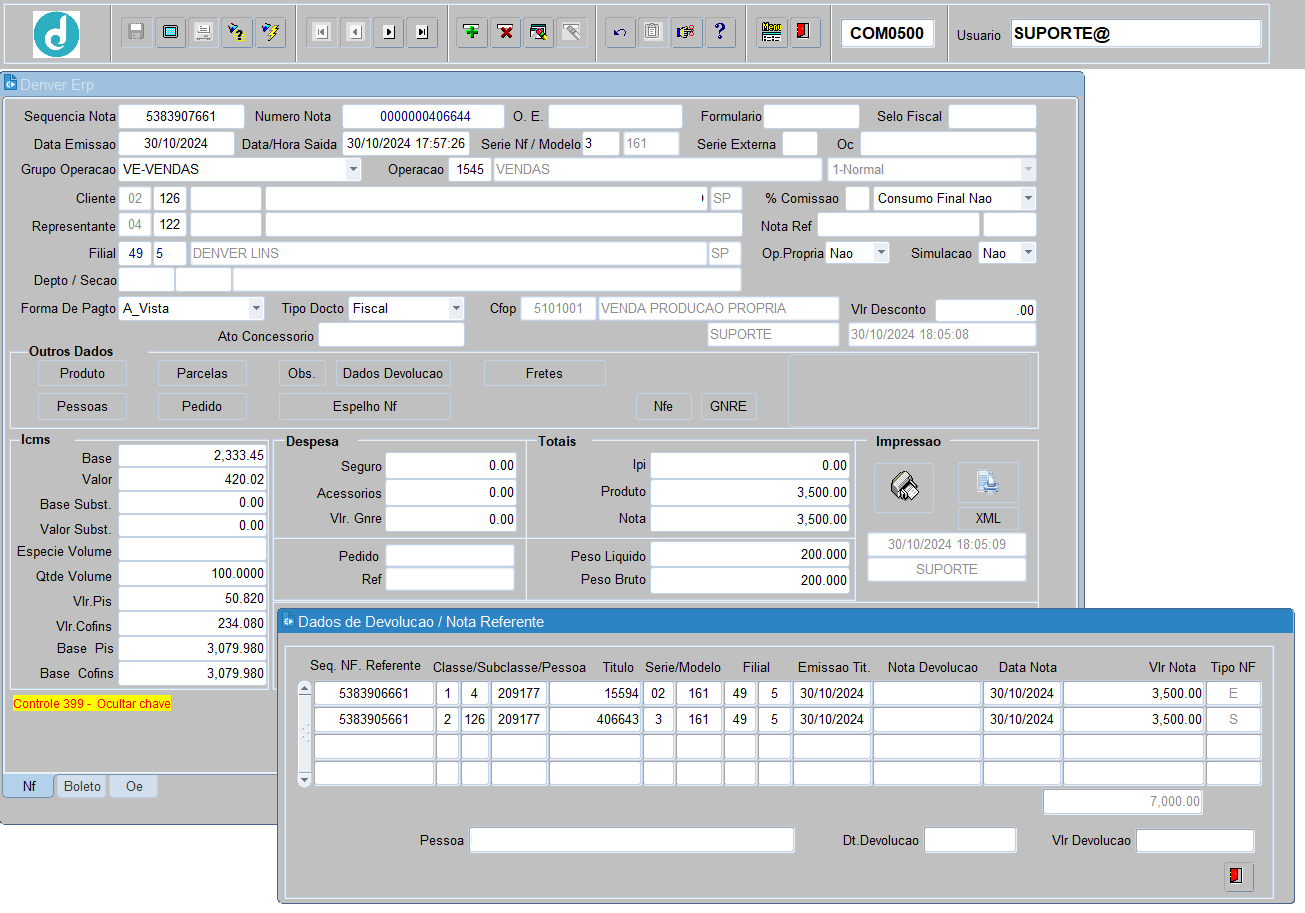

4.11. Após inserir todos os dados pertinentes ao faturamento, para puxar os produtos da nota de venda inicial, é necessário que no botão “Dados Devolução” seja inserido as sequências tanto da NF-e original de faturamento, como a de devolução própria.

4.11.1. Após inserir as sequências das NF-e, no botão “Produtos” você irá acessar a aba dos itens da NF-e. Na parte superior da tela irá aparecer um botão chamado “Inserir Produtos da NF. Referente”. Ao [CLICK] sobre o botão, será aberto na tela uma mensagem de confirmação, após confirmar, será inserido os itens, sem a necessidade de inserir de forma manual.

4.11.2. Verifique se na NF-e original de venda os itens têm frete destacado, pois, nesse processo, caso tenha, eles serão puxados com frete destacado, mas na NF-e gerada não terá frete o frete destacado, gerando erro ao enviar a NF-e. Nesse caso, é preciso verificar se vai conter frete e alterar tanto nos itens como também no botão “Frete”. Caso não tenha, será preciso excluir o valor do frete destacado dos itens.

4.11.3. De acordo com o ponto 4.8.2, o local de retirada será informado de forma automática após referenciar as duas sequências de NF-e. O sistema está preparado para identificar o endereço de entrega da NF-e original, e informa-lo no campo “Local de Retirada” da NF-e, que é de onde o veículo vai começar o novo percurso até entregar para o novo cliente, que será faturado nessa NF-e.

4.11.4. Observa-se que o CT que foi puxado para fazer a NF-e de venda com a nova operação conforme o SINIEF não é um CT com o código da operação que foi criada, mas sim, com o código que foi informado no campo “Operação CT”.

4.12. Com todos os dados verificados, basta enviar a NF-e para a SEFAZ. Após a emissão da NF-e, a mercadoria pode seguir para o novo destinatário, sem a necessidade de voltar para o estabelecimento. Com isso, fecha-se o processo descrito pelo Ajuste SINIEF 14/2024, para quando o cliente não emite NF-e.

4.13. No início do ponto 4.0, foi falado sobre qual a posição da empresa em relação ao processo, se ela vendeu para um cliente que emite ou não NF-e. O ponto abordado até então é para quando o cliente não emite NF-e, sendo o fornecedor o responsável por emitir a NF-e de Retorno Simbólico. A seguir será visto o processo quando o cliente emite NF-e.

4.13.1. Para esse caso, a empresa que forneceu a mercadoria não precisa emitir a NF-e, mas sim o seu cliente. Logo, não será necessário criar a operação de “Retorno Simbólico” que foi feito no ponto 4.3. Basta seguir para o ponto 4.9 para criar a operação de “Venda SINIEF” que é a venda para cliente diverso.

4.13.2. Como o seu cliente emitiu a NF-e, será necessário dar entrada nessa NF-e e escritura-la normalmente.

4.13.3. No COM0500 ou COM9000, quando foi abordado o ponto 4.11, que é para informar as sequências das notas, será necessário informar a sequência da NF-e de venda original, e a sequência da NF-e escriturada do SCM. Com isso, basta seguir o mesmo processo já abordado, que é [CLICK] no botão “Inserir Produtos da NF. Referente”, que irá trazer todos os itens para ser faturado novamente.

4.13.4. Feito o faturamento, o local da retirada será informado de forma automática, pois foi referenciado as duas notas, e o sistema tem o endereço de onde a mercadoria está parada, que é no local de entrega da NF-e original. Com isso, irá atender aos requisitos do Ajuste SINIEF 14/2024.